納税義務の承継

納税義務者が亡くなられて相続が生じた場合、その納税義務は相続人に承継されますので、亡くなられた後に納めていただく市税がある場合には、亡くなられた方に代わって相続人に納付していただくことになります。

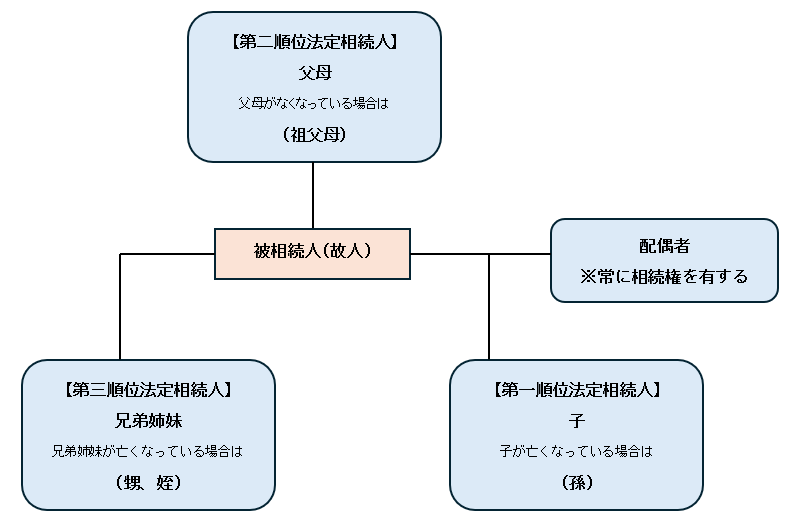

なお、ここでいう相続人とは、一般的に法定相続人(※)をいいます。ただし、遺言により法定相続人以外の方が相続することが確定している場合はその方をいいます。

- (※)法定相続人とは

民法で定められた相続人のことを指します。被相続人の配偶者は常に相続人となります。

第一順位の相続人

被相続人に子がある場合には、子と配偶者が相続人となります。ただし、子が被相続人より先に亡くなっている場合などは、直系卑属(孫・ひ孫など)が相続人となります(代襲相続)。

第二順位の相続人

被相続人に子およびその直系卑属がない場合などは、直系尊属(父母・祖父母)と配偶者が相続人となります。

第三順位の相続人

被相続人に子およびその直系卑属がなく、直系尊属も死亡している場合などは、兄弟姉妹と配偶者が相続人となります。ただし、兄弟姉妹が被相続人よりも先に死亡している場合には、その者の子(甥・姪)が相続人となります(代襲相続)。

下位順位の者は、上位順位の者が死亡や相続放棄などをしない限り相続権はありません。例えば、子が被相続人の財産を相続する場合、被相続人の直系尊属(父母)や兄弟姉妹には相続権はありません。

相続人代表者指定の届出

個人住民税は、その年の1月1日(賦課期日といいます。)現在、沼津市に住民登録があり、前年中の所得金額が一定額以上ある方に納税義務が生じます。この条件を満たす方は、賦課期日(1月1日)の翌日以降に亡くなられた方であっても課税対象となります。

課税対象となった方には、通常、6月に納税通知書を送付していますが、亡くなられた方宛に納税通知書を送付することができないため、亡くなられた方に生じた個人住民税の納税通知書は相続人に送付する必要があります。

沼津市では、相続人の内の代表者お一人(相続人代表者といいます。)に納税通知書等を送付していますので、相続人の内のどなたが相続人代表者になられるのか、相続人の代表者の届出書兼固定資産現所有者申告書に、必要事項を記入して、市民税課まで提出してください。

- 例:本年1月1日現在沼津市にお住まいの方で、前年中に一定額以上の所得があった方が、本年3月に亡くなられた場合、本年度個人住民税が課税され、本年6月に相続人へ納税通知書を送付します。

相続人代表者の届出は、ご遺族が市民税課窓口へ来られた際に受付しているほか、納税義務者が亡くなられて一定期間経過後に、市からご遺族へ届出依頼文書をお送りしています。速やか(2週間以内)に届出をお願いします。

亡くなられた後に税額が変更されるときの届出

納税通知書が送付された後に納税義務者が亡くなられた場合でも、確定申告等により税額が変更となる時には、税額変更通知書等を受け取る相続人の代表者の届出が必要です。相続人の代表者の届出書兼固定資産現所有者申告書を市民税課へ提出してください。

個人住民税が給与から差し引かれていた方が亡くなられた場合の届出

個人住民税を毎月の給与から差引かれていた(「給与特別徴収」といいます。)方が亡くなられた場合、5月までに給与特別徴収予定だった税額については、納付書等による個人で納付する方法(「普通徴収」といいます。)に切り替わり、相続人の方に納めていただくことになります。この場合、相続人の代表者の届出書兼固定資産現所有者申告書を市民税課へ提出していただくようお願いいたします。

なお、最後に支給された給与から個人住民税の残額を一括徴収されている場合は、普通徴収による納付が生じません。この場合は、相続人の代表者の届出書兼固定資産現所有者申告書が不要な場合があります。詳細は、市民税課までお問い合わせください。

個人住民税が年金から差し引かれていた方が亡くなられた場合の届出

個人住民税を年金から差引く(「年金特別徴収」といいます。)ことによってお支払いいただいている場合、毎年4月から2月の偶数月に差引きが行われております。 年金特別徴収の方が亡くなった場合、2月までの偶数月に差引かれる予定だった金額については、納付書等による個人で納付する方法(「普通徴収」といいます。)に切り替わり、相続人の方に納めていただくことになります。この場合は、相続人の代表者の届出書兼固定資産現所有者申告書を市民税課へ提出してください。

相続人の代表者の届出書の届け出方法

以下の書類を、相続人代表者が、直接または郵送で市民税課へ提出してください。

- 相続人の代表者の届出書兼固定資産現所有者申告書(PDF:100KB)

- 相続人の代表者の届出書兼固定資産現所有者申告書(Word:56KB)

- 相続人の代表者の届出書兼固定資産現所有者申告書 記入例(PDF:125KB)

法定相続人以外の場合は、遺言書の写し等が併せて必要になります。

相続放棄をされた場合の手続き

納税義務者が亡くなられた後、本来相続人となる方が相続放棄をした場合、その納税義務は承継されません。相続放棄をされた場合は、亡くなられた方の最後の住所地を管轄する家庭裁判所が発行する「相続放棄申述受理通知書」の写しの提出をお願いいたします。

相続放棄をされた方が複数人いる場合は、全ての方について提出が必要です。詳しくは市民税課までお問い合わせください。

沼津市による相続人代表者の指定

納税義務者が亡くなられた後、相続人から相続人の代表者の届出兼固定資産現所有者申告書が相当の期間内に提出されていない場合、沼津市が相続人代表者を指定することがあります。

軽自動車税について

軽自動車税は、毎年4月1日現在に軽自動車等を所有する方に対して、1年間分の軽自動車税が課税されます。所有者(納税義務者)が亡くなった場合は、速やかに名義変更するか、使用しない車両であれば廃車の手続きを行ってください。

| 車種 | 手続きを行う場所 |

|---|---|

|

沼津市役所 市民税課(2階)または市民窓口事務所 廃車の手続き:亡くなられた日から30日以内

|

|

沼津自動車検査登録事務所 電話:050-5540-2051 |

|

軽自動車検査協会 静岡事務所 沼津支所 電話:050-3816-1778 |

口座登録されていた方が亡くなられた場合

納税義務者が生前、口座振替で納付していた場合、お亡くなりになった後に口座の凍結等により、引き落としができなくなることがあります。詳しくは納税管理課までお問い合わせください。

問い合わせ先

- 個人住民税に関すること

- 財務部市民税課 市民税係

電話:055-934-4735・4736 - 軽自動車税に関すること

- 財務部市民税課 法人・諸税係

電話:055-934-4734 - 口座振替に関すること

- 財務部納税管理課 管理係

電話:055-934-4730

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

このページに関するお問い合わせ先

財務部市民税課

〒410-8601 静岡県沼津市御幸町16-1

電話:055-934-4735

ファクス:055-932-1788

メールアドレス:siminzei★(@に変換)city.numazu.lg.jp